Décidemment, avec le prestataire Matera, on a l’impression de remonter 50 ans en arrière avec les mêmes tares que l’on relevait chez les syndics professionnels.

Le pire est que cette société se présente être comme une alternative aux syndics professionnels en défendant les intérêts uniques des syndicats des copropriétaires qu’il gère en assistanat.

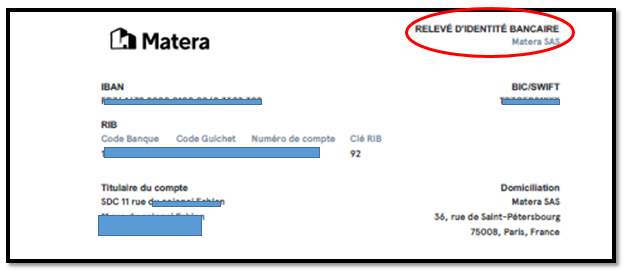

Pour cet article, voyons le relevé d’identité bancaire que présente le prestataire MATERA aux copropriétaires.

Nous allons tout de suite comprendre pourquoi soudainement nous sommes dans le retour vers futur des agissements des syndics d’il y a 50 ans.

I – Relevé bancaire confondant

Voici le relevé bancaire présenté par Matera :

Essayons de voir plus clair dans cette obscurité, en commençant par une question simple : à qui appartient ce relevé bancaire ?

Et pour cause :

1° le logo Matera figure avec inscrit « relevé d’identité bancaire Matera SAS »

2° et pourtant le titulaire du compte est le syndicat des copropriétaires du 11 rue….

Ainsi, la question en suspens est de déterminer si le compte bancaire est bien au bénéfice du syndicat des copropriétaires ou de Matera.

Certains diront « mais pourquoi est-il écrit relevé d’identité bancaire Matera si le titulaire du compte est la copropriété ?

D’autres diront ; « pourquoi figure l’adresse de la copropriété si le compte bancaire appartient à MATERA ». D’autres diront encore : « comme tout chez MATERA, un peu des deux ».

Poursuivons.

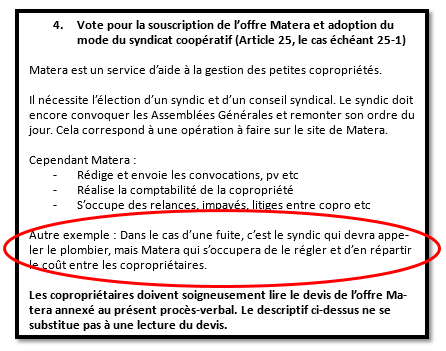

II – Matera qui s’occupera de régler ?

Les interrogations sont encore plus fortes lorsqu’on lit une résolution d’assemblée générale qui propose la souscription à l’offre Matera.

Voici ce qui est rédigé :

Ainsi, à priori, un tiers de la copropriété, en l’occurrence la société Matera qui n’a pas de mandat sur le compte bancaire de la copropriété, ni de mandat tout court, serait en mesure de régler les fournisseurs de la copropriété et ensuite d’en repartir le cout entre les copropriétaires.

Comment expliquer cela ?

Trois hypothèses sont possibles soit :

- là aussi, Matera dispose d’un mandat sur le compte bancaire de la copropriété, et dans ce cas il faudrait « comprendre cette illégalité »,

- les fonds du syndicat des copropriétaires sont déposés sur un compte bancaire dont le titulaire n’est pas le syndicat des copropriétaires mais la société Matera.

- le copropriétaire-syndic qui a élaboré la convocation d’assemblée générale n’a pas compris où commence et où fini sa mission par rapport à la prestation « qu’offre » la société Matera

Cette confusion peut trouver une origine lorsque l’on prend connaissance du relevé d’identité bancaire hybride de Matera heuuuuu du syndicat des copropriétaires

On va presque regretter Urbania, pour les anciens…

DROIT DE REPONSE

La société Matera entend apporter la réponse suivante à l’article intitulé « Abus 4834 : le vrai/faux compte bancaire séparé proposé par le prestataire Matera » :

1. A propos de l’offre de compte de paiement Matera

En février 2021, Matera a lancé sa solution de compte de paiement à destination des syndicats des copropriétaires afin de développer un écosystème autour de la gestion de copropriété.

Malgré les allégations de l’ARC, celui-ci est parfaitement légal et accrédité par la Banque de France. En effet, depuis février 2021, Matera dispose du statut d’Agent de prestataire de service de paiement et est enregistrée au registre des Agents financiers sous le numéro 88276.

Le titulaire du compte de paiement Matera est donc bien le syndicat des copropriétaires conformément à l’obligation d’un compte bancaire séparé énoncé à l’article 18 de la loi du 10 juillet 1965.

Pour proposer ce compte de paiement aux clients Matera, nous avons signé un partenariat avec une entité du groupe Société Générale dénommée Treezor, une plateforme de Banking-as-a Service, qui centralise et maîtrise l’ensemble de la chaîne de paiement permettant aux entreprises comme Matera d’intégrer une solution de paiement rapide et sécurisé.

Cette solution proposée par Matera est entièrement sécurisée grâce au mécanisme de la double identification.

Chaque règlement est confirmé sur son téléphone par le représentant légal de la copropriété. L’argent de la copropriété est par ailleurs couvert par la garantie des dépôts bancaires à hauteur de 100.000 €.

Enfin, nous tenons à souligner que Matera n’a aucun accès aux fonds des copropriétés.

2. A propos des éventuelles ambiguïtés de règlement relevées par l’ARC

Dans un second temps, vous vous interrogez à propos d’une solution d’assemblée générale qui propose la souscription au compte de paiement Matera.

Il s’avère que cette résolution ne provient absolument pas de Matera. Il s’agit d’une résolution écrite soit par un syndic professionnel, soit par un syndic bénévole qui n’est pas passée par la plateforme Matera.

A l’évidence, nous ne pouvons être tenus pour responsables des écrits de tiers qui n’engagent qu’eux-mêmes, surtout lorsque ces écrits sont aussi loin de la réalité.

Nous le répétons, seul le syndicat des copropriétaires procède au paiement des fournisseurs depuis la plateforme Matera. Matera n’exerce aucune forme d’ingérence dans les comptes de la copropriété.

Pour toute autre question, nous nous tenons disponibles pour y répondre, que ce soit directement avec l’ARC ou avec des copropriétaires.

La réaction de l’ARC

Il est fascinant de constater qu’après avoir pris connaissance des explications de la société Matera la situation est encore plus confuse.

En effet, cette société confirme qu’elle a un statut d’agent de prestataire de services de paiement, qu’elle a signé un partenariat avec une entité du groupe « Société Générale » mais qu’en définitive cela ne sert à rien puisque « seul le syndicat des copropriétaires procède au paiement des fournisseurs depuis la plateforme Matera ».

Alors pourquoi préciser que la société Matera est enregistrée au registre de agents financiers, si en définitive elle n’intervient pas sur le compte bancaire de la copropriété ?

Plus que cela, la société Matera confirme que « chaque règlement est confirmé sur son téléphone par le représentant légal de la copropriété ».

Pourquoi ce dernier devrait-il confirmer le règlement qu’il a lui-même saisi ?

Doit-on donc comprendre que la société Matera passe, du moins, les ordres de virement auprès de la banque de la copropriété, en attendant la confirmation par le représentant légal ?

Si cela est le cas, comment Matera a pu accéder au compte bancaire de la copropriété alors qu’il n’est pas le syndic ?

Cela est d’autant plus intrigant que la société Matera confirme qu’elle a développé une solution « entièrement sécurisée grâce au mécanisme de la double identification ».

Là aussi, pourquoi est-ce à la société Matera de verrouiller les systèmes de paiement du syndicat des copropriétaires alors qu’elle n’est ni syndic ni conseil syndical ni même copropriétaire ?

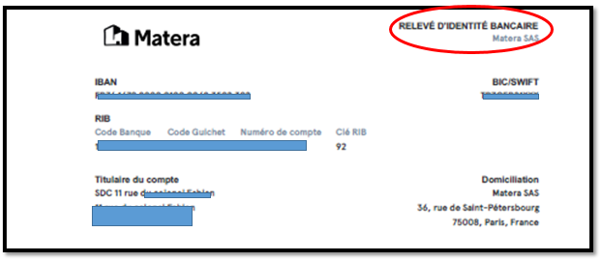

Au-delà de tous ces aspects nébuleux qui mériteraient une meilleure transparence, non seulement à l’égard de l’ARC mais surtout vis-à-vis de ses clients actuels et à venir, l’abus de l’ARC ne concernait pas directement le mode de fonctionnement du compte bancaire mais la présentation du relevé d’identité bancaire.

Pour mémoire, le voici :

En effet, la société Matera confirme qu’il s’agit du relevé d’identité bancaire de la copropriété. Dont acte.

Mais alors, pourquoi sur ce document figure-t-il la raison sociale, le logo et même l’adresse de la société Matera ?

Encore une fois, une confusion des genres qui provoque une perte de repères, ne sachant plus quel est le rôle de la société Matera dans la gestion de la copropriété.

Pour nous, ce type d’intrusion ostentatoire est un nouveau moyen de communication afin de s’imposer auprès de l’ensemble des copropriétaires de l’immeuble comme un intervenant incontournable.