Régulièrement, des syndics rencontrent des difficultés dans la tenue de la comptabilité des copropriétés ou abusent avec leurs factures.

C’est un nouvel exemple que nous a remis une adhérente, qui a pour syndic le cabinet JP2L à Paris.

I. Le syndic JP2L ou la dispense de tenir une comptabilité d’engagement

Une copropriétaire s’interroge sur la transmission de pièces comptables et se rend vite compte que les factures ne sont pas enregistrées, comme l’exige pourtant l’article 1er du décret comptable du 14 mars 2005, lors de leur réception, mais en fonction de la date de leur paiement.

Interrogeant le syndic JP2L sur cette situation, la réponse du directeur général est édifiante :

II. Une obligation du syndicat : la tenue d’une comptabilité d’engagement

Le principe est le suivant : l’article 1er du décret du 14 mars 2005 relatif aux comptes du syndicat des copropriétaires définit le champ d'application des règles comptables spécifiques.

Celles-ci s'appliquent uniquement aux syndicats de copropriétaires, et prévoit une exception pour les petites copropriétés définie à l’article 14-3 de la loi du 10 juillet 1965, à savoir :

- une copropriété de moins de 10 lots ;

- et ayant un budget inférieur à 15 000 € ;

- pour une période de trois exercices comptables consécutifs.

Dans cette situation particulière le syndic pourrait enregistrer les factures en fin d’exercice.

Or, en l’occurrence, la copropriété dispose de plus de 15 lots, le syndic est donc dans l’obligation de respecter le principe comptable posé par l’article 14-3, à savoir une comptabilité d’engagement en partie double. JP2L viole donc ce principe qui est pourtant d’ordre public ! Sa responsabilité civile pourrait être recherchée sur ce fondement.

Par ailleurs, le fait que sa garantie financière ne fasse pas état de cette anomalie ne constitue nullement une justification quant à la régularité de sa gestion des copropriétés au vu du texte de loi.

Le syndic JP2L reconnaît donc ouvertement violer les obligations et exigences de la comptabilité d’engagement posées par l’article 14-3 !

Voici d’ailleurs la réponse de l’adhérente, sur nos conseils de maintenir sa position, juridiquement bien fondée :

« […] En outre, la comptabilité de copropriété étant une comptabilité d'engagement et non de trésorerie (recettes/dépenses), les factures doivent être enregistrées à la date de leur émission et non à la date de leur paiement (d’ailleurs les appels de fonds sont eux bien comptabilisés à bonne date […]. »

Pour rappel, voici l’article 14-3 de la loi du 10 juillet 1965 à ce sujet :

« Les comptes du syndicat comprenant le budget prévisionnel, les charges et produits de l'exercice, la situation de trésorerie, ainsi que les annexes au budget prévisionnel sont établis conformément à des règles comptables spécifiques fixées par décret. Les comptes sont présentés avec comparatif des comptes de l'exercice précédent approuvé.

|

Les charges et les produits du syndicat, prévus au plan comptable, sont enregistrés dès leur engagement juridique par le syndic indépendamment de leur règlement. L'engagement est soldé par le règlement. Toutefois, un syndicat comportant moins de dix lots à usage de logements, de bureaux ou de commerces, dont le budget prévisionnel moyen sur une période de trois exercices consécutifs est inférieur à 15 000 €, n'est pas tenu à une comptabilité en partie double ; ses engagements peuvent être constatés en fin d'exercice ». |

III. JP2L ou la facturation de la communication des pièces au conseil syndical

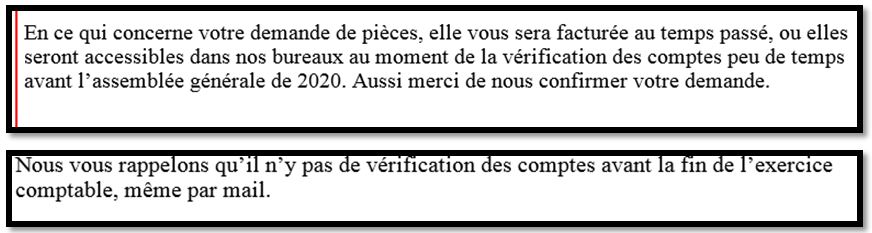

Le conseil syndical par l’intermédiaire d’un de ses membre demande parallèlement la communication des relevés bancaires et du grand livre afin d’effectuer le contrôle des comptes en cours d’exercice.

Le syndic lui répond par un mail en lui précisant qu’il veut bien consentir à sa demande mais qu’elle donnera lieu à facturation, voire pire que les pièces ne sont accessibles que peu de temps avant la tenue de l’assemblée générale ordinaire, ce qui prive le conseil syndical de ses attributions de contrôle !

Or, le principe est posé par l’article 26 du décret du 17 mars 1967 : le conseil syndical peut habiliter un ou plusieurs de ses membres à « prendre connaissance et copie, au bureau du syndic, ou au lieu arrêté en accord avec lui, des diverses catégories de documents mentionnés au troisième alinéa de l'article 21 de la loi du 10 juillet 1965 », à savoir toutes pièces ou documents, correspondances ou registres se rapportant à la gestion du syndic et, d'une manière générale, à l'administration de la copropriété, lui permettant ainsi d'exercer un contrôle éclairé et efficace.

Cette mise à disposition des pièces ne peut faire l'objet d'une rémunération particulière pour le syndic, pour la simple et bonne raison qu’elle n’est pas prévue dans le contrat type, dans les prestations particulières pouvant être rémunérées.

Face au nombreux abus des syndics, le législateur est venu cadrer les possibles facturations en imposant le contrat type (décret du 26 mars 2015) auquel les syndics doivent se soumettre.

Ainsi, toutes les prestations à l’exception de certaines sont intégrées dans la rémunération de base du syndic, sans qu’elles ne puissent donner lieu à facturation complémentaire, et d’autres limitativement énumérées peuvent l’être.

Comme les syndics sont peu enclins à transmettre les documents et pièces au conseil syndical, comme le prouve cette réponse, le législateur est intervenu via la loi ELAN du 23 novembre 2018, afin de donner un moyen de pression sur les syndics.

Cette loi impose maintenant au syndic de transmettre les documents dans un délai d’un mois. A défaut, une pénalité est due si les pièces ne sont pas transmises au-delà d'un délai d'un mois à compter de la demande du conseil syndicat.

Le montant minimal de cette pénalité est fixé par décret à 15 euros par jour de retard (Décret n° 2019-503 du 23 mai 2019), somme qui est imputée sur les honoraires de base du syndic.

Ainsi, non seulement JP2L ne peut facturer la demande de communication de pièces par le conseil syndical mais peut se voir pénaliser en cas d’obstruction : c’est donc l’arroseur arrosé !

Très perspicace, notre adhérente nous interroge aussi sur la régularité de la facturation liée à la location de salle chez le syndic pour la tenue de l’assemblée générale.

Cette prestation n’est pas prévue dans le contrat type comme pouvant faire l’objet d’une rémunération particulière.

C’est une situation abusive que nous avons déjà relevé en 2016 :

Conseillers syndicaux, épluchez bien les pièces comptables tout au long de l’année comptable.

En cas de difficultés, nous pouvons également vous accompagner : n’hésitez pas à solliciter notre service Copropriété services !