Décidemment, à chaque nouvelle réforme de la loi du 10 juillet 1965, on constate de nouvelles dérives qui prennent la forme soit d’abus soit d’illégalité.

C’est ce qu’il se passe actuellement avec le nouvel emprunt collectif « à adhésion impérative » prévu à l’article 26-4 de la loi du 10 juillet 1965 au chapitre III, qui a nécessité une évolution du contrat-type permettant aux syndics de percevoir une première rémunération complémentaire pour la constitution et le suivi, et une seconde pour la gestion de ce type d’emprunt.

Voyons donc les modalités de rémunération prévues dans le contrat du cabinet ATRIUM GESTION pour gérer ce type d’emprunt.

Mais avant cela, faisons un bref rappel du dispositif lié à l’emprunt collectif « à adhésion impérative ».

I – Un emprunt imaginaire

La loi Habitat dégradé du 9 avril 2024 a introduit un nouveau chapitre III dans l’article 26-4 de la loi du 10 juillet 1965.

Celui-ci donne la possibilité au syndicat des copropriétaires de voter la souscription d’un emprunt collectif qui s’impose à tous les copropriétaires, à l’exclusion de ceux qui s’y sont opposés dans les deux mois suivant la notification du procès-verbal et, surtout, qui ont payé leur quote-part de travaux à financer dans les six mois à compter de cette même réception.

Compte tenu de ce nouveau dispositif, les professionnels de l’immobilier ont quémandé auprès des pouvoirs publics une évolution du contrat-type afin d’y ajouter deux prestations distinctes qui sont d’une part la constitution et le suivi du dossier d’emprunt et d’autre part sa gestion.

Il s’agit de deux possibilités de facturation supplémentaire pour une même prestation car en définitive le suivi et la gestion de l’emprunt sont deux termes identiques qui permettent au syndic de facturer deux prestations pour un même service.

Néanmoins, il semble que les pouvoirs publics préfèrent produire des documents incohérents mais qui ont le mérite de ne pas déchaîner les tempêtes des professionnels.

Après tout, le seul lésé n’est que le syndicat des copropriétaires qui ne peut s’exprimer qu’à travers son syndic qui est celui qui bénéficie des grâces accordées par les pouvoirs publics. Autant dire aucun risque de vague.

Voyons à présent comment cela se traduit dans le nouveau contrat-type du cabinet ATRIUM GESTION.

II – Des honoraires incohérents

Avant d’entrer dans le détail, nous le répétons pour la millième fois ; le syndic ne peut facturer des prestations complémentaires qu’en fonction de deux (et non de trois) modalités de facturation.

Elles sont prévues expressément au point 7.2.1 qui précise qu’il s’agit soit d’un montant forfaitaire convenu entre les parties soit à la vacation horaire dont le coût doit être précisé dans le contrat et calculé au prorata du temps passé.

Le cabinet ATRIUM GESTION semble ne pas avoir pris connaissance de cette clause au vu de ces modalités de facturation de l’emprunt collectif « à adhésion impérative ».

Que constatons nous ?

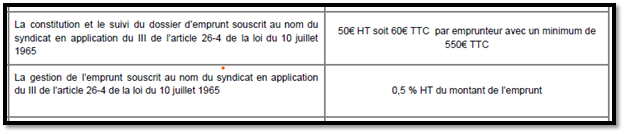

Tout d’abord, pour la constitution et le suivi du dossier est prévue une rémunération calculée en fonction du nombre de copropriétaires souscripteurs mais avec un filet de sécurité qui est de 550 euros.

Ainsi, même si seuls 5 copropriétaires souhaitent souscrire à cet emprunt collectif, le syndic facturera le montant minimal de 550 euros.

Néanmoins, bien que ce type de rémunération soit illégal du fait qu’il ne répond à aucune des deux modalités de facturation prévues au contrat, nous pouvons le concevoir.

En revanche, le complément de rémunération lié à la deuxième prestation est quant à lui plus contestable voire injustifiable.

Et pour cause, le syndic facture la gestion de l’emprunt sur la base d’un pourcentage calculé sur le montant de l’emprunt.

En l’occurrence, il s’agit d’un taux de 0,5 % hors taxe, alors même que les rémunérations doivent être exprimées en TTC.

Pour bien comprendre la situation, prenons l’exemple d’une copropriété qui a procédé à un emprunt collectif d’un montant d’un million d’euros avec 40 copropriétaires emprunteurs.

Le syndic serait en droit de percevoir une première rémunération de 2 400 euros (60 euros x 40 copropriétaires) à laquelle s’ajoute 0,5 % d’un million d’euros, soit 5 000 euros auxquels il faut donc rajouter la TVA soit un coût de 6 000 euros TTC.

En définitive, la constitution, le suivi et la gestion de l’emprunt collectif auront coûté à cette copropriété 8 400 euros (2 400 euros + 6 000 euros).

Pour illustration, le tarif horaire prévu au contrat d’ATRIUM GESTION est de 180 euros TTC impliquant que cette rémunération représente plus de 46 heures consacrées à la gestion de cet emprunt.

La question qui reste en suspens est de vérifier s’il s’agit d’une facturation pour l’intégralité du suivi et de la gestion de l’emprunt collectif, ou bien s’il s’agit d’une rémunération annuelle.

Nous allons interroger le président de ce cabinet pour vérifier cette information.