La possibilité, pour un syndicat de copropriétaires, de recourir à un emprunt collectif souscrit en son nom a été introduite par l’article 26-4, III de la loi n° 65-557 du 10 juillet 1965, dans sa rédaction issue de l’article 4 de la loi n° 2024-322 du 9 avril 2024 relative à la rénovation de l’habitat dégradé et aux grandes opérations d’aménagement.

Ce mécanisme permet au syndicat de contracter un emprunt destiné à financer des travaux, auquel l’ensemble des copropriétaires est réputé avoir adhéré individuellement. La décision de souscrire un tel prêt est adoptée aux mêmes conditions de majorité que les travaux visés par ce dernier.

Pour assurer la bonne mise en œuvre de ce dispositif, le décret du 6 juin 2025 précise les conditions dans lesquelles l’établissement prêteur peut demander au syndic la communication d’informations et de pièces justificatives permettant d’apprécier la solvabilité du syndicat et sa capacité à remplir ses obligations contractuelles. Ces éléments doivent être nécessaires, suffisants et proportionnés à l’objet de l’évaluation.

Le décret précise que le syndic devra fournir, et ce par tout moyen, les informations et documents ci-après à l’établissement prêteur qui en fait la demande :

I. Les documents à fournir par le syndic : un socle classique enrichi

1 – Les documents relatifs à l’organisation de la copropriété :

Le règlement de copropriété, l’état descriptif de division ainsi que les actes les modifiant, s’ils ont été publiés;

La fiche synthétique de la copropriété prévue à l’article 8-2 de la loi du 10 juillet 1965 à jour à la date de dépôt de la demande de prêt;

Les procès-verbaux des assemblées générales des trois dernières années, à la date de dépôt de la demande de prêt, et les annexes correspondantes prévues par le décret du 14 mars 2005, à l’exception des listes individualisées et nominatives jointes à l’annexe 1;

Une attestation d’assurance de dommages couvrant les parties communes de l’immeuble pour l’année en cours, dans le cas où une telle assurance a été souscrite;

2 – Les informations financières relatives à la copropriété :

Ces dernières doivent également être à jour à la date de dépôt de la demande de prêt :

« a) Le montant des sommes présentes sur le compte bancaire séparé ouvert au nom du syndicat des copropriétaires prévu au deuxième alinéa du II de l’article 18 de la loi du 10 juillet 1965 susvisée;

b) Le montant de la dette du syndicat vis-à-vis des fournisseurs, le taux des impayés de charges au sein du syndicat des copropriétaires et les informations non nominatives suivantes: le nombre de copropriétaires en situation d’impayés, le montant des impayés de chaque copropriétaire, l’ancienneté de la situation d’impayés de chaque copropriétaire; »

« c) Pour les immeubles dont la réception des travaux de construction est intervenue depuis au moins dix ans, le montant des sommes disponibles sur le compte bancaire dédié au fonds de travaux prévu à l’article 14-2-1 de la loi du 10 juillet 1965 susvisée; »

3 – Les documents relatifs au programme de travaux et financement :

Le programme des travaux envisagés, accompagné des devis ;

Les modalités prévisionnelles de financement.

Les tableaux de remboursement des autres prêts collectifs souscrits par le syndicat, en cours de remboursement.

4 – Les informations personnelles relatives aux copropriétaires :

Le syndic devra transmettre :

les noms et prénoms complets ;

le lieu et la date de naissance de chaque copropriétaire personne physique, y compris les copropriétaires indivisaires, chaque copropriétaire étant tenu de fournir ces informations au syndic qui lui en fait la demande;

Si le décret n° 2025-499 du 6 juin 2025 impose une transmission conséquente de documents et d’informations au prêteur, il convient de noter qu’une partie des données exigées, notamment celles relatives à l'identité des copropriétaires, est déjà tenue à jour en vertu de l’article 32 du décret du 17 mars 1967 qui indique que :

« Le syndic établit et tient à jour une liste de tous les copropriétaires avec l'indication des lots qui leur appartiennent, ainsi que de tous les titulaires des droits mentionnés à l'article 6 ; il mentionne leur état civil ainsi que leur domicile réel ou élu, et, s'il s'agit d'une personne morale, sa forme, sa dénomination, son siège social et l'organe qui la représente légalement ou statutairement. Il fait aussi mention de leur adresse électronique, lorsque le copropriétaire a donné son accord. »

Il reste que certains éléments sensibles, tels que la date et le lieu de naissance, ne figurent pas systématiquement dans les fichiers du syndic. Le syndic devra donc entreprendre un travail de mise à jour, notamment auprès des indivisaires ou des copropriétaires non actifs.

II - Le risque de refus ou d’insuffisance des informations communiquées :

Le décret ne prévoit aucun aménagement en cas d’impossibilité, pour le syndic, de réunir l’ensemble des informations exigées, notamment lorsque certains copropriétaires ne répondent pas à ses sollicitations. Il ne précise pas davantage les conséquences juridiques d’un refus ou d’une transmission partielle. Les syndics peinent déjà à obtenir les coordonnées téléphoniques ou les adresses email de tous les copropriétaires. Obtenir à bref délai les actes d’état civil de copropriétaires injoignables ou réfractaires risque de figer la procédure d’octroi du prêt eu égard au volume des pièces exigées.

Cette incertitude ouvre la voie à un pouvoir d’appréciation laissé à l’établissement prêteur, qui pourrait refuser le prêt ou exiger des garanties ou documents complémentaires, au risque de retarder, voire de faire échouer le projet de financement.

En pratique, il est donc vivement recommandé au syndic, dès l’adoption en assemblée générale d’une résolution en vue d’un prêt collectif, d’anticiper la collecte de ces informations, afin d’éviter un rejet du dossier pour non-conformité.

III – La problématique classique des honoraires du syndic dans le cadre d’un prêt collectif :

Le décret du 6 juin 2025 soulève également une incertitude non résolue quant à la rémunération du syndic au titre des démarches liées à la constitution du dossier de prêt collectif.

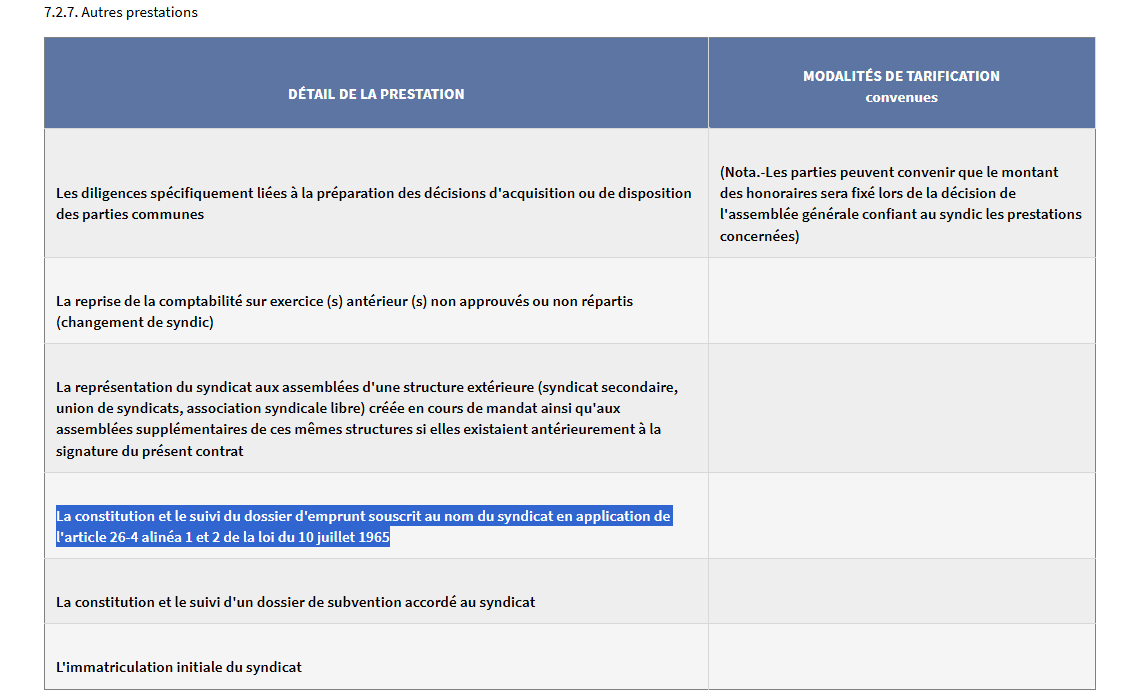

En l’état du droit, le point 7.2.7 du contrat type de syndic, annexé au décret 17 mars 1967, prévoit expressément la possibilité d’une rémunération spécifique pour « la constitution et le suivi du dossier d’emprunt souscrit au nom du syndicat en application de l’article 26-4 alinéas 1 et 2 » de la loi du 10 juillet 1965.

Or, le nouveau dispositif d’emprunt collectif à adhésion obligatoire institué par la loi du 9 avril 2024 relève a priori du III de l’article 26-4, lequel n’est pas visé par cette clause contractuelle.

En l’absence d’actualisation du décret sur le contrat type, la rémunération du syndic au titre du nouveau prêt collectif n’est donc pas clairement encadrée, alors même que les diligences exigées, pourraient justifier qu’une rémunération spécifique soit envisagée. Or, en principe, une prestation non expressément visée par le décret ne peut donner lieu à une facturation spécifique.

Cette lacune entraîne des difficultés pratiques, sauf à considérer que cette mission relève, par analogie, de celles prévues au 7.2.7. Une clarification réglementaire est donc à cet égard nécessaire.

Sources :

La loi visant à l’accélération et à la simplification de la rénovation de l’habitat dégradé et des grandes opérations d’aménagement du 9 avril 2024 (Loi n° 2024-322 du 9 avr. 2024, JO 10 avr)

(Loi n° 65-557 du 10 juill. 1965, art. 26-4, III, créé par loi n° 2024-322 du 9 avr. 2024, art. 4, I, 1°, e).