Sommaire Syndic

Syndic

Article extrait du site www.legifrance.gouv.fr, version consolidée au 30 mars 2018 pour la Loi du 10 juillet 1965

Article 18-1 A

Modifié par l'ordonnance du 30 octobre 2019

I.-La rémunération du syndic, pour les prestations qu'il fournit au titre de sa mission, est déterminée de manière forfaitaire. Toutefois, une rémunération spécifique complémentaire peut être perçue à l'occasion de prestations particulières de syndic qui ne relèvent pas de la gestion courante et qui sont définies par décret en Conseil d'Etat.

Le décret prévu au premier alinéa fait l'objet d'une concertation bisannuelle en vue de son éventuelle révision. Cette concertation est organisée par le ministre chargé du logement et associe notamment le Conseil national de la transaction et de la gestion immobilières créé en application de l'article 13-1 de la loi n° 70-9 du 2 janvier 1970 réglementant les conditions d'exercice des activités relatives à certaines opérations portant sur les immeubles et les fonds de commerce.

Tout contrat ou projet de contrat relatif à l'exercice de la mission de syndic respecte un contrat type défini par décret en Conseil d'Etat. Le projet de contrat est accompagné d'une fiche d'information sur le prix et les prestations proposées par le syndic selon un modèle fixé par arrêté.

Tout manquement aux obligations mentionnées aux premier et troisième alinéas du présent article est passible d'une amende administrative dont le montant ne peut excéder 3 000 € pour une personne physique et 15 000 € pour une personne morale. Cette amende est prononcée dans les conditions prévues au chapitre II du titre II du livre V du code de la consommation.

II.-Le syndic peut conclure avec le syndicat une convention portant sur des prestations de services autres que celles relevant de sa mission de syndic, après autorisation expresse de l'assemblée générale donnée à la majorité des voix exprimées de tous les copropriétaires présents, représentés ou ayant voté par correspondance. Ces prestations ne peuvent figurer dans le contrat de syndic.

Le syndic soumet à l'autorisation de l'assemblée générale prise à la même majorité toute convention passée entre le syndicat et une personne ou une entreprise avec laquelle le syndic a des liens de nature capitalistique ou juridique, en précisant la nature des liens qui rendent nécessaire l'autorisation de la convention.

Les conventions conclues en méconnaissance de ces dispositions ne sont pas opposables au syndicat.

III.-Les travaux mentionnés à l'article 14-2 et votés par l'assemblée générale des copropriétaires en application des articles 24, 25, 26-3 et 30 peuvent faire l'objet d'honoraires spécifiques au profit du syndic. Ces honoraires sont votés lors de la même assemblée générale que les travaux concernés, aux mêmes règles de majorité.

La rémunération fixée dans le projet de résolution soumis au vote de l'assemblée générale doit être exprimée en pourcentage du montant hors taxes des travaux, à un taux dégressif selon l'importance des travaux préalablement à leur exécution.

IV.-Les dispositions du présent article ne s'appliquent pas lorsque le syndic n'est pas rémunéré. Celui-ci peut néanmoins proposer à l'assemblée générale un contrat de syndic conforme au contrat type.

Les délibérations des assemblées générales peuvent être contestées conformément à l’article 42 de la loi du 10 juillet 1965 sous certaines conditions. En effet, seuls les copropriétaires défaillants ou opposants peuvent contester une délibération de l’assemblée générale.

Les contestataires ont un délai de deux mois suivant la notification du procès-verbal pour saisir la justice en annulation des délibérations.

Néanmoins, pour pouvoir contester une délibération, il est nécessaire de prouver que la délibération est entachée d’une irrégularité.

Dès lors, pour tout copropriétaire qui souhaite contester une délibération, il est fondamental de savoir si elle est irrégulière ou non. La loi apporte beaucoup d’éléments permettant de déduire si la délibération est régulière ou non.

Par exemple, si la majorité n’est pas la bonne pour l’adoption de la décision, il est possible de contester la décision. Pour d’autres cas, la loi est muette et c’est la jurisprudence qui nous apporte d’importantes indications.

Par cet arrêt rendu par la Cour de cassation en date du 15 avril 2015 (n°14-13255), des informations précieuses nous sont apportées quant à l’irrégularité d’une délibération concernant l’approbation des comptes en raison de l’absence des frais privatifs relatifs à un seul copropriétaire dans le compte du syndicat des copropriétaires.

Par ailleurs, cette décision précise également les modalités de transcription sur le procès-verbal de la question figurant à l’ordre du jour de l’assemblée générale.

Suite à l’assemblée générale, des époux copropriétaires contestent judiciairement plusieurs résolutions La première d’entre elles, concerne l’approbation des comptes.

En effet, les copropriétaires considèrent que l’approbation des comptes est irrégulière puisque les frais privatifs imputables à un seul copropriétaire, n’apparaissent pas sur le compte du syndicat des copropriétaires.

Cette question est très intéressante, car la répartition des charges communes se fait en principe en fonction des tantièmes de chaque copropriétaire. Cependant, la loi du 10 juillet 1965 et le contrat-type du syndic permettent de mettre à la charge d’un seul copropriétaire concerné des frais afférents à certaines demandes comme l’établissement d’un état daté ou la convocation d’une assemblée générale extraordinaire à la demande d’un seul copropriétaire.

En cas de frais privatifs, il est bien précisé que les frais sont imputables au(x) seul(s) copropriétaire(s) concerné(s), de sorte que généralement plusieurs copropriétaires ou membres du conseil syndical s’étonnent de retrouver dans le compte banque du syndicat des copropriétaires cette somme et pensent que le syndic a commis une erreur.

D’ailleurs, la Cour d’appel considère dans cette affaire que ‘les frais de l’assemblée générale du 19 janvier 2009, convoquée à la demande de l’un des copropriétaires constituent une charge personnelle de ce copropriétaire, lui ont été facturés comme tels et n’ont pas à figurer dans l’état des dépenses de la copropriété pour l’exercice 2008-2009. »

Cependant, la Cour de cassation raisonne différemment et énonce : « est entachée de nullité la résolution d’une assemblée générale approuvant des comptes irréguliers (….) les comptes auraient dû faire apparaitre les frais relatifs à la tenue de l’assemblée générale, quand bien même ces frais auraient été supportés par le copropriétaire, à l’initiative de la tenue de cette assemblée. »

Autrement dit, les frais privatifs imputables au(x) seul(s) copropriétaire(s) concerné(s) tel que les frais de mise en demeure en cas de copropriétaire débiteur, les frais d’opposition sur mutation en cas de vente de lot privatifs, doivent impérativement apparaitre dans le compte du syndicat des copropriétaires.

Le cas échéant, les comptes sont irréguliers ! La sentence est forte.

Cela signifie comptablement, que le syndic doit inscrire cette somme au débit du compte du syndicat des copropriétaires, parallèlement l’affecter sur le sous-compte du copropriétaire concerné. Dès que le copropriétaire concerné paie les frais, le syndic doit rembourser le compte du syndicat des copropriétaires.

Ainsi, dans les faits seul le copropriétaire concerné paie les frais, mais il faut impérativement que cette somme apparaisse dans le compte du syndicat des copropriétaires.

Les copropriétaires ont également contesté une autre délibération concernant des travaux, au motif que la question inscrite au procès-verbal, n’est pas identique mot pour mot à celle figurant à l’ordre du jour.

La question est donc de savoir si la délibération encourt une nullité si elle n’est pas reproduite telle qu’elle figure à l’ordre du jour.

Cette question est primordiale dans la mesure où elle peut ouvrir la voie à de multiples contentieux et une contestation sans borne des délibérations.

L’article 17 du décret du 17 mars 1967 qui fixe les modalités du procès-verbal prévoit qu’il est établi un procès-verbal de chaque assemblée qui est signé, à la fin de la séance par le Président, secrétaire et les éventuels scrutateurs. Le procès-verbal doit contenir les éventuels mandats de vote distribués, l’intitulé de chaque question inscrite à l’ordre du jour, le résultat des votes. Ils précisent le nom et nombre de voix des opposants et abstentionnistes. Ainsi que les éventuelles réserves et les incidents techniques ayant empêché la visioconférence.

En revanche, le texte ne précise pas si l’intitulé des questions inscrites à l’ordre du jour doit être recopié en termes identiques, à défaut, si cela constitue une irrégularité.

C’est donc la Cour de cassation qui est tenue de répondre à cette question. Elle indique alors « qu’aucune disposition n’imposait la stricte identité de rédaction du projet de résolution et du texte définitivement adopté, sauf à nier la liberté de discussion et de vote des copropriétaires lors de l’assemblée générale ».

Autrement dit, il est donc impossible de contester la régularité d’une délibération au motif que la question mentionnée dans le procès-verbal de l’assemblée générale n’était pas recopiée mot pour mot comme l’ordre du jour.

Néanmoins, il existe une limite importante, en effet, la reformulation de la question ne doit en aucun cas dénaturer l’objet de la résolution.

En conséquence, il est possible de modifier la rédaction de la question à l’ordre du jour sur le procès-verbal tant qu’elle a le même sens que celle mentionnée dans la convocation.

Dès lors, si le sens changerait, il y aurait une irrégularité.

Par ailleurs, la Cour de cassation invoque un élément fondamental de l’assemblée générale : la liberté de discussion. Ainsi, il est reconnu que chaque délibération peut faire l’objet d’un débat entre les copropriétaires. Ce débat et le sens du débat n’ont pas à être mentionnés sur le procès-verbal de l’assemblée générale.

Ainsi, la Cour de cassation apporte de précieuses informations quant à la régularité des résolutions.

I. Quand les syndics ne respectent pas les obligations comptables

Nous ne comptons plus, à l’ARC, les documents comptables soumis aux assemblées générales et qui ne respectent pas la réglementation comptable applicable aux copropriétés, beaucoup de syndics ne s’embarrassant pas avec les (nombreuses) obligations en la matière.

Et c’est ainsi que les deux principes fondamentaux que sont la comptabilité d’engagement et la séparation des exercices sont souvent bafoués, fréquemment par facilité mais aussi parfois par ruse pour arranger le résultat d’un exercice difficile à justifier.

Les copropriétaires qui votent contre l’approbation de tels comptes sont la plupart du temps minoritaires et sont tout simplement méprisés par les syndics qui voient leurs comptes approuvés à la majorité des copropriétaires présents et représentés. Mais un copropriétaire opiniâtre vient de montrer que l’on ne peut pas toujours faire n’importe quoi sans jamais avoir à en rendre compte…

II. La Cour de Cassation… casse

Le syndic en question avait omis de comptabiliser, dans les produits d’un exercice, une indemnité judiciaire obtenue dans un jugement rendu au cours de l’exercice, au motif qu’elle ne serait payée que sur l’exercice suivant.

La Cour d’appel avait cru bon de valider les comptes tels quels.

La Cour de cassation a sèchement remis les choses à leur juste place (Cass. 3ème Civ. 5 février 2014, n°12-19047) : « les charges et produits du syndicat, prévus au plan comptable, sont enregistrés dès leur engagement juridique par le syndic, indépendamment de leur règlement ». Elle a donc cassé l’arrêt d’appel et donné raison au copropriétaire qui demandait l’annulation de la résolution d’approbation de ces comptes.

Qu’on se le dise : un copropriétaire isolé peut faire valoir le droit et faire annuler une approbation de comptes non conformes aux obligations comptables.

Autrement dit, un exercice doit comporter TOUTES les charges et TOUS les produits de cet exercice, qu’ils soient ou non payés / encaissés, et seulement ces charges et ces produits.

III. Les textes, chers professionnels, les textes

La Cour de cassation renvoie donc les syndics aux textes légaux et réglementaires qu’elle a cités pour justifier sa décision :

Extraits de l’article 14-3 de la loi du 10 juillet 1965 (non modifié par la loi ALUR) :

Les comptes du syndicat comprenant le budget prévisionnel, les charges et produits de l'exercice, la situation de trésorerie, ainsi que les annexes au budget prévisionnel sont établis conformément à des règles comptables spécifiques fixées par décret. Les comptes sont présentés avec comparatif des comptes de l'exercice précédent approuvé.

Les charges et les produits du syndicat, prévus au plan comptable, sont enregistrés dès leur engagement juridique par le syndic indépendamment de leur règlement. L'engagement est soldé par le règlement. […]

Article 2, alinéa 2 du décret du 14 mars 2005 :

En application de l'article 14-3 de la même loi, sont rattachés à l'exercice les produits acquis (produits reçus et à recevoir) et les charges supportées (charges réglées et à régler) au titre de l'exercice.

Un récent arrêt de la Cour de Cassation du 12 mai 2016 (15-12.575) a jugé que le contrat de syndic ne pouvait être annulé au motif que ce dernier a fait transiter sur son compte bancaire des sommes appartenant au syndicat alors que ce dernier disposait d’un compte bancaire séparé.

Certains observateurs et syndics se sont « frotté les mains » en supposant que même en présence d’un compte bancaire séparé, le syndic pouvait tout de même déposer pendant un « certain temps » (ou plutôt dirons-nous un temps certain) les fonds sur son compte bancaire global avant de les reverser sur le compte séparé de la copropriété.

Nous allons cependant expliquer pourquoi, depuis la loi ALUR du 24 mars 2014 cette décision ne peut pas être considérée comme un arrêt de principe.

L’affaire concernée par cet arrêt judiciaire remonte à novembre 2010, soit quatre ans avant l’entrée en vigueur de la loi ALUR.

L’article 18 de la loi du 10 juillet 1965, avant d’être modifié par la loi ALUR, prévoyait dans son septième alinéa l’obligation suivante : « le syndic est chargé (…) d’ouvrir un compte bancaire séparé au nom du syndicat des copropriétaires sur lequel sont versées sans délai toutes les sommes ou valeurs reçues au nom et pour le compte du syndicat. (... )La méconnaissance par le syndic de cette obligation emporte la nullité de plein droit de son mandat à l’expiration du délai de trois mois. »

Cet article prévoit que la sanction peut être prononcée uniquement en cas de non-respect de cette obligation : il s’agit donc de la première obligation citée qui concerne l’ouverture du compte bancaire séparé.

C’est donc sur ce fondement légal que la haute juridiction a jugé que la faute commise par le syndic de faire transiter les fonds du syndicat des copropriétaires sur son compte bancaire n’entraînait pas pour autant la possibilité de prononcer judiciairement la nullité du contrat de mandat.

La loi ALUR a, en 2014, modifié de façon importante la loi du 10 juillet 1965 et plus particulièrement l’article 18.

En l’occurrence, elle a repris les obligations en matière de compte bancaire séparé en rajoutant cette fois-ci que « la méconnaissance par le syndic de ces obligations emporte la nullité de plein droit de son mandat à l’expiration du délai de trois mois suivants sa désignation. »

Le législateur a donc voulu étendre la sanction de la nullité du contrat, non pas à la seule obligation relative à l’ouverture du compte bancaire séparé, mais à toutes celles citées avant l’énonciation de la sanction :

L’arrêt de la Cour de Cassation semble donc aujourd’hui sans conséquence puisqu’il se réfère à des dispositions légales (et en l’occurrence à celles de l’article 18 de la loi du 10 juillet 1965) issues d’une version antérieure qui n’est plus d’actualité.

Si la même affaire devait être jugée aujourd’hui, au regard des dispositions du nouvel article 18, il est donc fort probable que le défaut de l’une de ces obligations serait susceptible d’entraîner la nullité judiciaire du contrat de syndic.

Certains syndics vont profiter de cet arrêt pour placer les fonds de ses copropriétés mandantes sur leur compte bancaire global.

La logique est simple : afin d’être en conformité avec les exigences légales, le syndic ouvre un compte bancaire séparé propre à la copropriété mais continue à bénéficier de la trésorerie de l’immeuble en faisant transiter les fonds sur son propre compte bancaire.

Il faudra donc que le conseil syndical soit vigilant afin de contrôler ce genre de pratique.

Pour cela, il suffira de vérifier sur le relevé bancaire de la copropriété que la date d’enregistrement de l’opération correspond bien à la date de règlement.

Concrètement, si un copropriétaire réalise son règlement d’appels de fonds le 26 mai par virement ou prélèvement par exemple, l’incidence de ce paiement sur le relevé bancaire devra être datée du 27 ou 28 mai.

A défaut, cela signifie que cette somme a transité sur un autre compte qui est sûrement celui du syndic…

Bien que la loi du 10 juillet 1965 modifiée par la loi ALUR ait supprimé la possibilité de dérogation de compte bancaire séparé, nous sommes souvent interrogés par nos adhérents pour vérifier la réalité du statut du compte bancaire présenté par le syndic.

En effet, il y a toujours un ou plusieurs éléments qui posent problème : le libellé du compte qui présente le nom du syndic, la présentation d’un numéro d’identifiant créancier SEPA dont le créditeur n’est pas la copropriété mais le syndic, des conditions générales ou particulières ambiguës ne permettant pas d’avoir l’assurance qu’il s’agit d’un vrai compte bancaire séparé où le syndic n’a aucun intérêt sur les fonds mandants.

Autrement dit, si juridiquement la situation a évolué, sur le terrain elle est devenue plus technique sachant que les syndics et leurs banques se sont organisés pour que le compte ait « l’apparence et l’odeur » d’un compte séparé mais n’en ai pas le goût. Le fameux « canada dry ».

Ceci étant, nous avons préconisé une méthode simple à mettre en place, qui fait obstacles aux stratagèmes des syndics et de leurs banques pour présenter de faux comptes bancaires séparés.

Afin de garantir que le compte bancaire est bien séparé, il est indispensable d’avoir une attestation de la banque qui confirme que le compte est bien évidemment séparé et surtout qu’il est transférable en cas de changement de syndic. Autrement dit, que le syndic repreneur puisse continuer à gérer le compte et ce peu importe les cabinets successifs qui disposeront du mandat.

Cette confirmation impliquera que le compte n’est pas rattaché au syndic en place mais bien la propriété du syndicat de copropriétaires.

Pour éviter d’écrire ce type de mention dans l’attestation, les syndics avancent un argument qui, à présent, tombe assurément à l’eau.

L’article 18-2 de la loi du 10 juillet 1965 prévoit qu’en cas de changement de syndic, ce dernier est tenu de remettre les archives et « la totalité des fonds immédiatement disponibles » de la copropriété.

Par ce biais, il invoque qu’il est tenu de fermer le compte bancaire afin d’être en mesure de remettre au syndic repreneur un chèque du montant du solde du compte.

Par conséquent, il évoque que la banque ne peut pas indiquer dans l’attestation une affirmation qui, légalement parlant, pose problème.

En date du 21 décembre 2017, la Cour de Cassation a rendu un arrêt qui a dû justement traiter une demande de nullité du contrat de syndic au motif que le syndic repreneur n’avait pas ouvert un compte bancaire séparé, en continuant à gérer celui ouvert par son prédécesseur.

La Cour de Cassation n’est pas tombée dans le panneau, elle a considéré que la loi oblige à ce que le syndicat de copropriétaires dispose d’un compte bancaire séparé, ce qui était bien le cas puisque le syndic a pu présenter une attestation de la banque confirmant la situation.

Ainsi, un syndic repreneur est tout à fait habilité à continuer à faire perdurer un compte même si, rappelons-le, le syndicat de copropriétaires est en droit de lui demander de changer d’établissement bancaire.

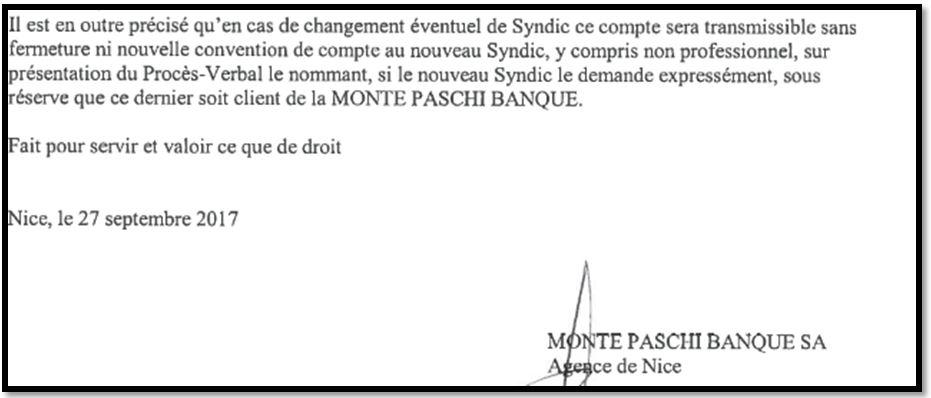

Conclusion : la banque a le droit d’indiquer dans son attestation que le compte pourra être transmissible au nouveau syndic.

Pour preuve, voici un extrait de l’attestation de la banque Monte Paschi qui présente justement ce type de mention :

Nous sommes souvent interrogés par des copropriétaires qui sont aussi parfois membres du conseil syndical pour connaître les conséquences de l’approbation des comptes et leurs possibilités de recours en cas de contestation portant sur leur propre situation comptable.

Nous allons reprendre ce que prévoit la loi du 10 juillet 1965 ainsi que le décret du 14 mars 2005 pour ensuite mettre en exergue la récente décision de la Cour de Cassation du 1er février 2018 (16-26992).

I. Un délai pour contester les décisions de l’assemblée générale et un autre pour les copropriétaires

L’article 42 de la loi du 10 juillet 1965 prévoit deux délais de recours.

Par ailleurs, conformément à l’article 8 du décret du 14 mars 2005, les copropriétaires sont amenés à se prononcer au cours de l’assemblée générale sur l’approbation des dépenses de l’exercice en vue de régulariser les excédents, les insuffisances de charges ou de produits.

Ainsi, il s’agit donc d’une décision qui concerne le syndicat de copropriétaires et non directement les copropriétaires.

Par conséquent, même si un copropriétaire approuve les comptes, il reste dans son droit de contester non pas le montant global des charges mais leur répartition, qui a un impact direct sur sa situation comptable.

II. Une décision confirmée par la Cour de cassation

La Cour de Cassation a censuré sèchement la décision de la Cour d’Appel de Bastia en considérant :

« • l’article 45-1 du décret du 17 mars 1967 précise bien que "l'approbation des comptes du syndicat par l'assemblée générale ne constitue pas une approbation du compte individuel de chacun des copropriétaires", ce qui est logique : l’approbation des comptes est un acte entre le syndicat des copropriétaires et le syndic qui présente ses comptes, alors que la répartition des charges relève de l’application du règlement des copropriétaires, contrat entre les copropriétaires et entre les copropriétaires et le syndicat ; dès lors, chaque copropriétaire en tant que partie au contrat est libre de contester l’application qui en est faite par l’autre partie sans qu’on puisse lui opposer un acte ayant eu lieu entre d’autres parties !

• dès lors que l’action du copropriétaire ne concerne pas une décision de l’assemblée mais une contestation de son compte comme l’article 45-1 lui en donne le droit, la prescription applicable n’est pas celle du 2ème alinéa de l’article 42 mais de son 1er alinéa, à savoir celle s’appliquant aux actions personnelles entre des copropriétaires, ou entre un copropriétaire et le syndicat, qui se prescrivent par un délai de dix ans ! »

Par conséquent, cet arrêt est clair l’approbation des comptes ne vaut pas approbation de la répartition des charges.

Peut-on demander judiciairement la nullité de l’approbation des comptes au motif qu’ils incluent des travaux qui ont été réalisés dans des conditions autres que celles votées en assemblée générale ?

C’est sur cette question que la Cour de cassation a eu à se prononcer dans un arrêt du 14 mars 2019 (Cass. 3e civ., 14 mars 2019, n° 17-26190).

En l’espèce, un copropriétaire a assigné son syndicat de copropriétaires en annulation d’une résolution ayant approuvé les comptes de l’exercice écoulé, qui comportaient une dépense de travaux.

Or, l’entreprise qui a finalement réalisé les travaux n’est pas celle dont le devis avait été retenu par l’assemblée générale des copropriétaires qui avait voté les travaux.

La Cour de cassation rejette la demande du copropriétaire au motif que :

« L’approbation des comptes emporte seulement constatation de la régularité comptable et financière des comptes du syndicat ».

Le fait que les travaux n’aient pas été réalisés dans les conditions votées en assemblée générale ne constitue donc pas une irrégularité entraînant la nullité de la délibération incriminée.

L’arrêt n’offre donc pas de possibilité de remettre en cause l’exécution de travaux en passant par une demande d’annulation de la délibération approuvant les comptes.

Une telle jurisprudence reste conforme à la loi et aux décisions judiciaires déjà rendues en la matière.

Rappelons qu’une approbation des comptes sans réserve a pour effet principal de ratifier les dépenses engagées par le syndic et de valider l’excédent ou le déficit par rapport au budget prévisionnel, avant de le répartir sur les comptes individuels de chacun des copropriétaires.

Le vote favorable a pour conséquence d'interdire toute révision ultérieure des comptes, sauf dans les hypothèses prévues par l'article 1269 du Code de procédure civile « d’erreur, d’omission ou de présentation inexacte ».

Ce principe a été plusieurs fois rappelé par la jurisprudence (Cass. 3e civ., 27 avril 1988, n° 86-17431 et 9 novembre 1988, n° 87-13128 ; Cass. 3e civ., 22 mars 1989, n° 87-17329 ; CA d’Aix-en-Provence, 16 mars 1995, n° 83/6277).

Cet article 1269 vient donc très largement réduire les possibilités de remettre en cause l’approbation de comptes lorsqu’elle a été votée, et l’arrêt de la Cour de cassation s’inscrit dans ce cadre.

L’approbation des comptes n’a, en revanche, pas d’incidence sur le compte individuel de chaque copropriétaire qui conserve son droit à contester la répartition des charges et donc l’imputation qui en est faite sur son compte individuel, dans la mesure où « l'approbation des comptes du syndicat par l'assemblée générale ne constitue pas une approbation du compte individuel de chacun des copropriétaires » (article 45-1 du décret du 17 mars 1967).

C’est là un principe rappelé par la jurisprudence de la Cour de cassation, notamment dans un arrêt récent du 1er février 2018, n°16-26992 (voir notre article intitulé : L’approbation des comptes ne vaut pas approbation des comptes individuels des copropriétaires).

S’agissant des conséquences du refus d’approbation, celui-ci entraîne logiquement le refus de donner quitus au syndic pour sa gestion et la nécessité de soumettre à nouveau les comptes à une délibération ultérieure.

La société SERGIC n’avait pas été renouvelée dans son mandat par une copropriété mécontente (on se demande bien pourquoi...).

Malgré cela, SERGIC avait perçu une indemnité d’assurance après la fin de son mandat (donc hors mandat) et payé des factures d’ailleurs contestées par le syndicat, ceci à hauteur de 1.960,80 €, intégrant des factures d’honoraires.

SERGIC avait donc rendu un chèque au syndicat égal à l’indemnité diminuée des 1.900,80 €.

Un premier juge de proximité avait estimé que :

« La société SERGIC a été contrainte de continuer la gestion des affaires courantes pour le compte de la copropriété au titre de la gestion d’affaires et qu’elle se trouvait d'ailleurs dans la même situation que si elle avait reçu un mandat exprès ».

En gros, selon le juge de proximité : un syndic peut faire ce qu’il veut même s’il n’est plus syndic.

C’est ce jugement qui a été cassé par la Cour de cassation qui précise :

« Vu l’article 18 de la loi du 10 juillet 1965 ensemble l’article 1372 du Code civil ;

Il apparaît qu’en statuant ainsi, alors que le mandat du syndic est exclusif de l’application des règles de la gestion d’affaires, la juridiction de proximité a violé les textes susvisés ; par ces motifs : casse ».

La conséquence - très intéressante pour tous les copropriétaires dont les anciens syndics continuent à faire des règlements, voire à SE faire des règlements - est qu’un syndic dont le mandat est expiré ne peut plus effectuer des paiements (y compris à lui-même). À défaut, il devra rembourser.

La question de l’approbation des comptes clos du syndicat en assemblée générale génère son lot d’interrogations de la part des copropriétaires, quant à la régularité de leur établissement et leur présentation par le syndic.

Autre interrogation : peut-on ne pas approuver les comptes une année, mais les voter l’année suivante ?

C’est une réponse à ces questions que nous apporte un arrêt de la Cour d’Appel de Basse Terre.

Le syndic est chargé de l’administration de l’immeuble selon l’article 18 de la loi du 10 juillet 1965, ce qui comprend notamment : d'établir le budget prévisionnel en concertation avec le conseil syndical, les comptes du syndicat et leurs annexes, de les soumettre au vote de l'assemblée générale et de tenir pour chaque syndicat une comptabilité.

Les propriétaires disposent annuellement d’un droit de consultation, dans les locaux du syndic, des pièces justificatives des charges (contrats, factures…), entre la notification de la convocation et la date de tenue de l’assemblée générale destinée à se prononcer sur les comptes clos du syndicat des copropriétaires (art. 18-1 de la loi du 10 juillet 1965).

Ce droit de vérification des comptes du syndicat par les copropriétaires, qu’ils décident individuellement d’exercer ou pas, doit leur permettre de pouvoir se prononcer en connaissance de cause à l’assemblée générale ordinaire sur les dépenses du syndicat établis par le syndic. Autrement dit, le syndic doit être en mesure d’attester de l’intégralité des charges et produits enregistrés par ses soins.

Cette obligation s’impose aussi lorsque le syndic fait approuver les comptes établis par son prédécesseur. L'article 18-2 de la loi du 10 juillet 1965 impose à l'ancien syndic la remise au nouveau syndic de la situation de trésorerie, de la totalité des fonds immédiatement disponibles, de l'ensemble des documents et archives du syndicat, du solde des fonds disponibles après apurement des comptes, de l'état des comptes des copropriétaires et de celui du syndicat.

En l’espèce un ensemble immobilier des Antilles françaises n’approuve pas en assemblée générale 2014 les comptes clos du syndicat sur l’exercice 2013 (en raison d’un solde débiteur de plus de 60.000 euros, qu’elle considère comme injustifié) et désigne un nouveau syndic professionnel.

Le nouveau syndic n’obtient pas de son prédécesseur l’ensemble des pièces justificatives des dépenses de 2013. Il convoque cependant une assemblée générale pour approuver ces comptes, sans joindre les annexes comptables. Lors de cette même assemblée, et dans une résolution suivante, il propose d’approuver les comptes 2014, et joint à la convocation tous les documents obligatoires.

L’assemblée ayant approuvé ces résolutions, un copropriétaire les attaque en nullité.

La cour d’appel de Basse Terre dans son arrêt n° 18/001281 du 30 septembre 2019 accueille partiellement ses requêtes :

« Que la résolution (n°4) comprend le compte en partie double à la date du 31/12/2013 portant au débit (sommes dues au syndicat) la somme de 295.890,02 euros, et au crédit (sommes que le syndicat doit) 358.132,25 euros.

Qu’il faut comprendre qu’il s’agit du compte établi par le nouveau syndic sur la base des anciens comptes ;

Que cependant, la résolution comporte également la mention suivante ‘en l’absence de justificatif et d’information sur les soldes antérieurs’ […]

Que par ailleurs, aucun document n’est fourni concernant le détail du compte ;

Qu’en conséquence, il convient d’annuler cette résolution (n°4) […] »

L’approbation des comptes clos du syndicat des copropriétaires en assemblée générale suppose donc que les annexes comptables normalisées (attestant des charges et produits du syndicat sur l’exercice concerné) soient complétées. Le syndic doit aussi détenir les pièces justifiant les dépenses. A défaut, un seul copropriétaire peut obtenir l’annulation de la résolution ayant approuvé les comptes, même s’il est le seul opposant.

En revanche, la cour d’appel ne suit pas le copropriétaire pour la résolution suivante, et ne fait pas droit à sa demande en nullité de la résolution ayant approuvé les comptes 2014 :

« Qu’il est constant que ces pièces (comptables) ont été notifiées avec l’ordre du jour…

Que le fait que certains exercices précédents n’aient pas été approuvés ne constitue pas en soi un obstacle à l’approbation des comptes de l’exercice concerné (2014).

Qu’il n’y a donc pas lieu à annuler la résolution pour ce motif, alors qu’il n’est pas démontré en quoi les comptes présentés seraient irréguliers ou non sincères ».

Cet arrêt prouve donc que chaque exercice comptable du syndicat des copropriétaires est indépendant. Le fait qu’un exercice n’ait pas été approuvé n’empêche pas les copropriétaires d’approuver ceux qui lui succèdent. Ce n’est pas un motif suffisant pour obtenir l’annulation d’une approbation des comptes.

Il faut donc prouver le non respect des règles de comptabilité, l’absence de justificatifs des dépenses ou la non communication des annexes qui doivent être jointes à la convocation, par exemple, pour espérer obtenir, par voie judiciaire, la nullité de la résolution approuvant les comptes.